东莞市鼎通精密科技股份有限公司(股票简称:鼎通科技)成立于2003年,2020年12月在上交所科创板上市,是一家专注于高速通讯连接器和汽车连接器研发、生产和销售的高新技术企业上海股票配资公司,拥有产品研发、精密零件加工、模具制造、精密冲压和注塑成型技术。

经过多年的努力,鼎通科技在汽车连接器、高速通讯连接器领域取得了骄人的成绩。在汽车连接器领域主要是BMW、Audi、VW、Chrysler、GM等欧美汽车工厂的二级供应商,为其提供Insert-molding汽车连接器及防水密封型汽车连接器。在高速通讯连接器领域主要客户为Amphenol、Molex、TE、中航光电等,为其提供over-molding高速通讯连接器等产品。

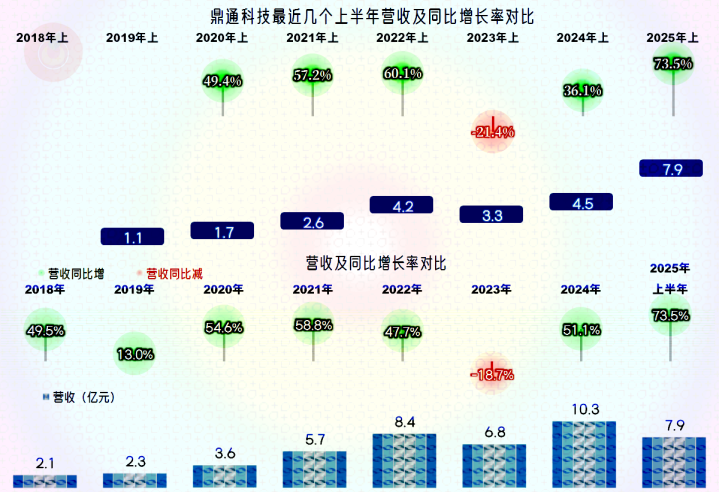

上市后的2021年和2022年,鼎通科技的营收两年累计增长了1倍多,算是把新上市的“光环效应”发挥得较好的上市公司。2023年出现了下跌,2024年和2025年上半年又恢复了高速增长;从2025年上半年的规模就超过了2023年全年看,本轮两年再增长一倍的可能性也是比较大的。

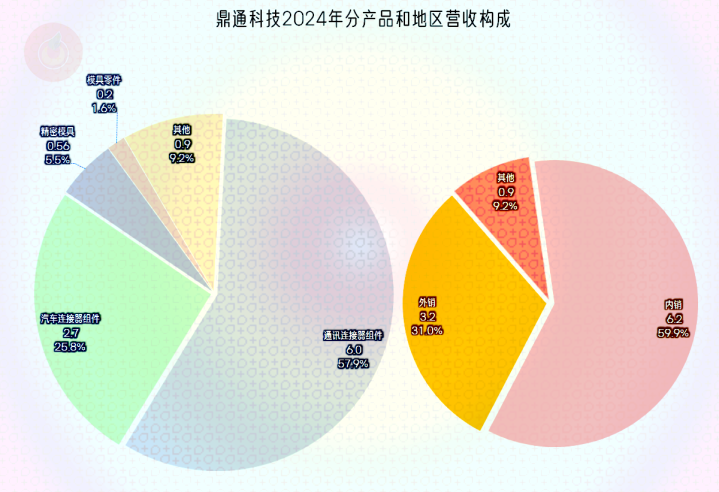

2025年半年报没有发布分产品或地区的营收构成,参考2024年的情况来看,“通讯连接器组件”和“汽车连接器组件”是其两大核心业务,合计占比八成多;还有“精密模具”、“模具零件”和其他一些占比较小的业务。内销占比六成,外销占比三成出头,还有少量的其他业务。

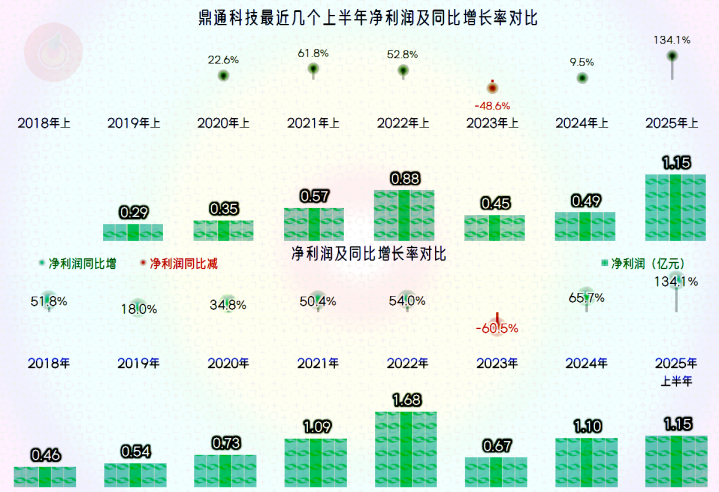

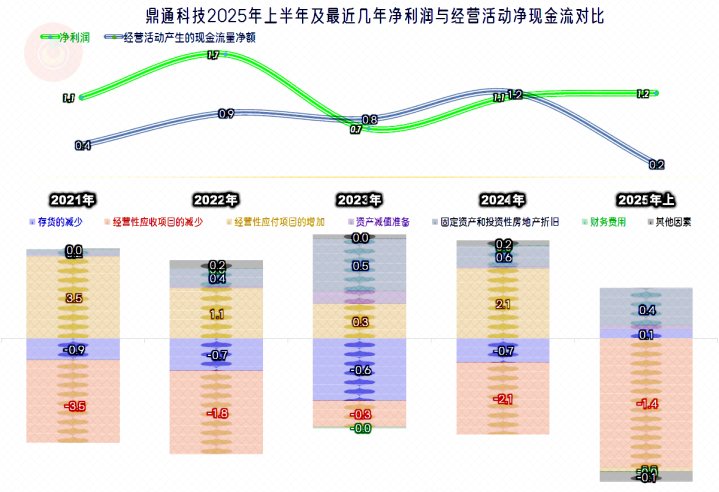

2025年上半年的净利润同比增长了1.3倍,规模已经超过2024年全年的水平,也创下了上半年的新纪录。净利润在2023年营收下跌时也跟着下跌,2024年的营收创下新高,但净利润仍在反弹之中,只能把希望寄托给2025年了。

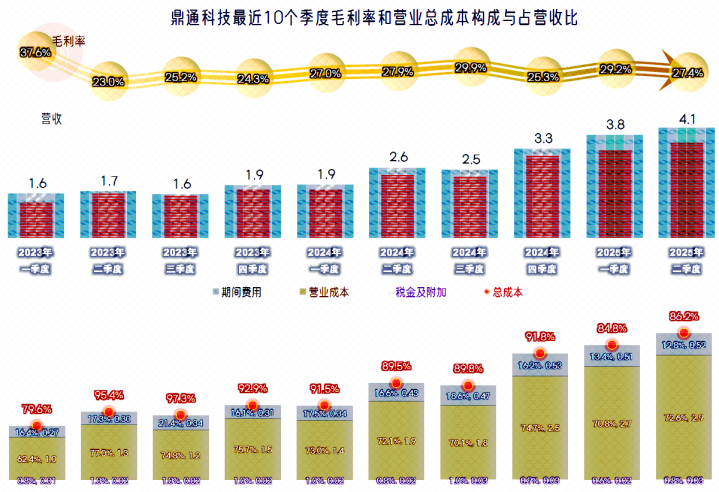

营收在2023年前三季度都在同比下跌,之后就进入了持续达七个季度的同比增长之中,由于从2024年下半年开始了同比至少五成以上的调速增长,2025年上半年的规模就超过了2023年全年的表现,就不让人意外了。

在2024年一季度及以前,净利润有四个季度同比下跌,之后就进入了至少翻倍的同比增长之中。2025年二季度处在螺旋增长之中,同比增长速度也是翻倍不止的水平,最终导致2025年上半年的净利润就超过了2024年全年的水平。

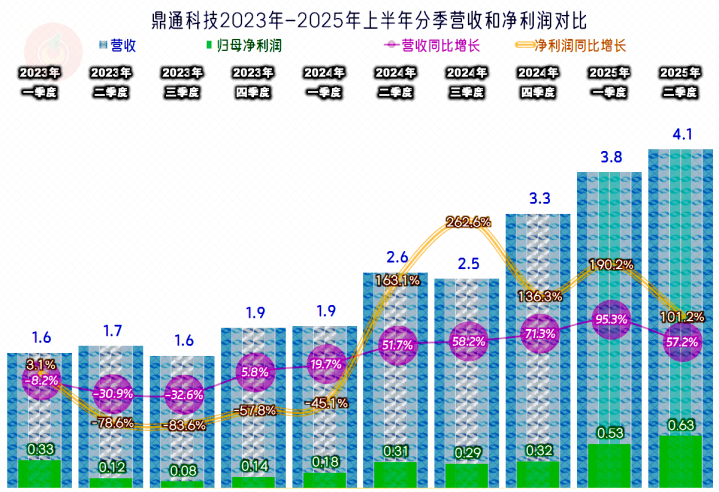

毛利率在2023年二季度暴跌,然后进入了持续反弹之中,在2024年四季度开始波动调整,平均水平较前几个季度还是有所提升的。主营业务盈利空间也随着毛利率波动而波动,期间费用占营收比总体上下降也有一定的影响,2025年上半年的两个季度的盈利空间虽然不及2023年一季度,但已经差得不多了。

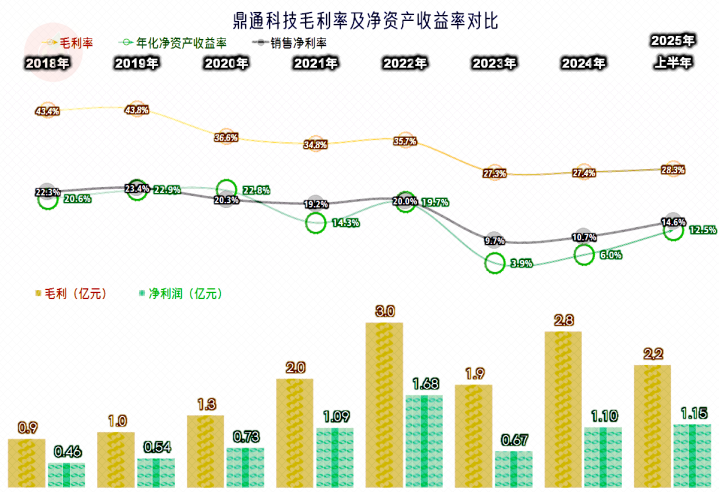

按年度看,毛利率基本是以三年为一个平台在下滑,平台期内的年度毛利率波动并不大。现在最高的年度毛利额还是2022年创下的,2025年全年是有机会重新创下新高的。2020年,毛利率下降至35%的平台时,销售净利率的下降有限,算是通过营收规模增长消化了过半的毛利率下滑影响;2023年毛利率下滑至27%平台时,销售净利率就稳不住了,大幅下滑,甚至发生了腰斩,2025年上半年有一定的反弹,全年能否达到半年的收益水平,仍需要观察。

上市对净资产收益率的稀释影响只有一年,除了因为融资的规模不大之外,还通过营收和净利润增长,让新增净资产赚钱的效率达到了与原有资产接近的水平。但最近两年半的净资产收益率都低于销售净利率,而且部分年份也只能算及格的水平,说明其杠杆用得不高,净资产配置还是偏多了。

按年度来看,2021年和2022年的主营业务盈利空间超两成,2023年和2024年不到一成,2025年上半年为14.5个百分点,处于两个平台的中间水平。可以认为,如果能维持2025年上半年的表现,已经通过运营消化了毛利率下滑所带来的一半左右的影响。

行业毛利率会持续下滑,最终趋于稳定,是行业生命周期理论等总结以前经验后,基本被认可的普遍规律。怎么来适应这些变化,就是行业内部洗牌和企业优胜劣汰的过程。一般认为,发展较快的这些行业,生命周期理论仍然有效,但周期却在缩短。也就是说,有可能刚适应和消化了前期毛利率下跌的影响,毛利率后续年份向新平台跳水的可能性又上升了。企业们还得重新去找感觉,找不到感觉的企业,就可能在本轮行业变化中被淘汰。

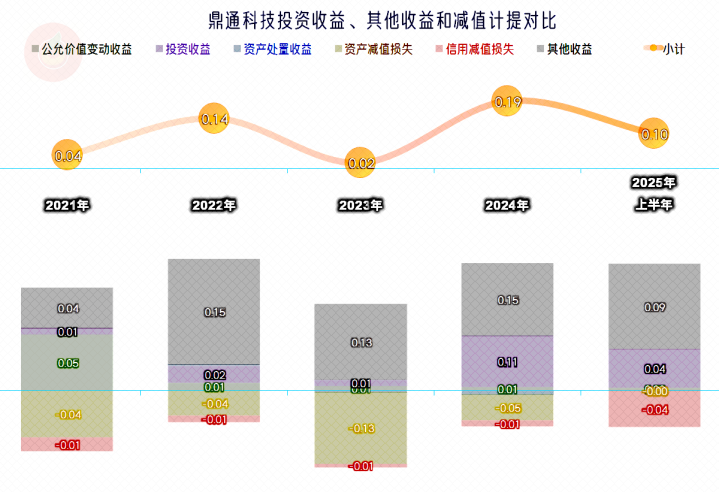

在其他收益方面,每年都有少量的净收益,但金额偏小,对年度的业绩影响有限。政府补助相对稳定,也有一定的投资收益;部分年份也有少量的“资产减值损失”和“信用减值损失”。

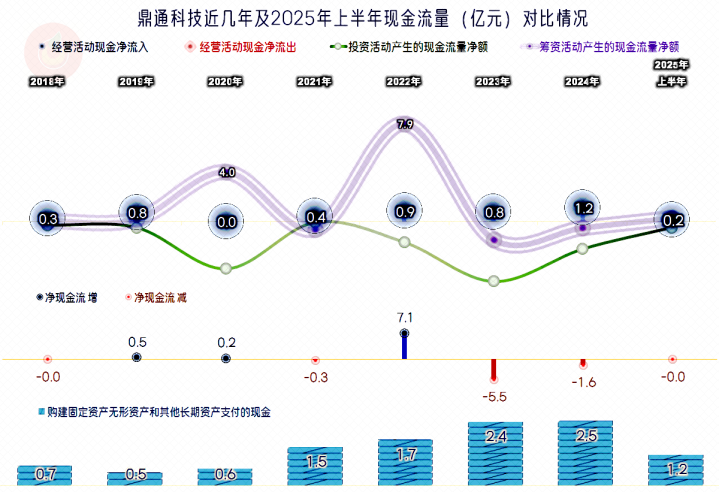

“经营活动的现金流量净额”总体稳定,但规模偏小。上市后的固定资产类投资规模明显增长,如果考虑到这些投入的情况,其营收增长的表现就算是正常水平。虽然现在靠投资拉动的经济增长模式正在大面积失效,但其仍然是增长的必要基础条件。也就是说,投资之后,营收不增长,甚至下跌是可能的;但是,不投资,想靠优化现有的生产潜力等来实现倍增式的增长,在很多行业中,也是不现实的。

“经营活动的现金流量净额”总体表现不及同期净利润的主要原因是应收项目和存货的占用持续增长,大部分年份应付项目和折旧回收资金等不能完全抵消这些资金占用。对于营收总体上较快增长的鼎通科技来说,这样的表现是正常的。

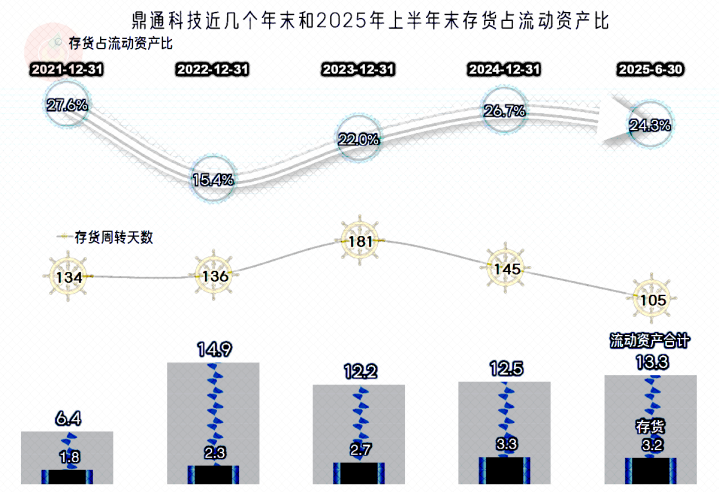

存货的规模虽然在增长,但其波动中的存货周转率总体是在提升的,增长就是营收规模扩大的需要。考虑到其往来欠款的情况也是如此,规模也不大,我们就省掉不说了。

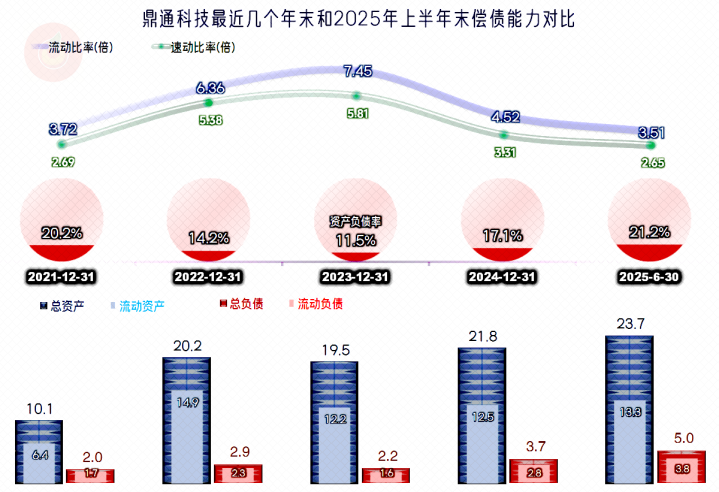

鼎通科技的长短期偿债能力都是极强的,杠杆用得较小,导致其净资产收益率近几年都低于销售净利率,除了取得更多的净利润,资产负债结构也是有调整空间的。由于其资产持续变重,原因是前面看到的每年的固定资产类投资规模较大,想要优化资产负债结构也得在投资下降,营收增长持续变慢的情况下再选用。

鼎通科技2025年上半年的表现较好,通过前两年的过渡,算是适应了新的低毛利率平台。全年有望有营收、毛利额、净利润等各大绝对数指标上创下新高。在净资产收益率等相对数指标方面,只能是比上年明显提升,这些方面想达到历史上的峰值水平,可能还需要继续努力才行。

声明:以上为个人分析上海股票配资公司,不构成对任何人的投资建议!

英赫优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯